Historique des retraites

Création de notre régime de retraite.

Inspirée des travaux du Conseil National de la Résistance, l’ordonnance du 19 octobre 1945 met en place notre système global de protection sociale et de ce fait notre régime de retraite.

Cette création répond à un objectif ambitieux : protéger l’ensemble de la population française de l’ensemble des risques sociaux par un système unique. Le risque vieillesse en fait partie.

Malgré cette volonté unificatrice, la prise en charge du risque vieillesse est finalement assuré par plusieurs régimes : les régimes spéciaux (agents de l’Etat et assimilés) sont maintenus, et les régimes professionnels de travailleurs non salariés sont créés (agricole…).

Pour l’ensemble de ces régimes, le principe d’un financement par répartition adopté en 1941 est confirmé c’est-à-dire que les cotisations versées aujourd’hui financent immédiatement les retraites en cours. Parallèlement aux évolutions que connaissent l’ensemble de ces régimes légaux, les partenaires sociaux prennent l’initiative de compléter la protection offerte en créant par la négociation collective des régimes complémentaires.

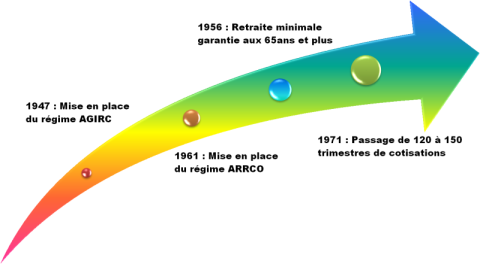

En 1947, les cadres salariés mettent en place L’AGIRC. Les salariés non cadres suivent le mouvement en créant l’ARRCO en 1961.

Sous l’impulsion notamment de la CFTC, la création en 1956 du Fonds National de Solidarité, permet la mise en place d’un revenu minimum vieillesse garantissant une retraite minimale à toute personne âgée de 65 ans et ce, quels que soient ses revenus et sa durée de cotisation. Cette aide permet de réduire les écarts de niveau de vie entre actifs.

Ainsi, en un peu plus de 10 ans et en pleine période de reconstruction, la France s’est dotée d’un système de protection sociale solidaire qui permet à chacun en période de plus grande fragilité, d’être soutenu. Notre système de retraite en un l’un des piliers.

Par la suite, afin de s’adapter aux nouveaux enjeux démographiques, aux évolutions sociétales, le système mis en place après-guerre, a connu quelques évolutions notamment en 1971, où le nombre de trimestres ouvrant droit à une cotisation à taux plein passe de 120 à 150. A cette même date, les femmes ayant eu 2 enfants bénéficient d’une majoration de durée d’assurance.

Pérenniser le système de retraite

Le vieillissement de la population et la crise économique vont accélérer le rythme des réformes, conduites pour assurer la pérennité d’un système désormais fragilisé.

En 1993, la durée de cotisation pour bénéficier d’une retraite à taux plein passe de 37.5 ans à 40 ans et le salaire moyen de référence est calculé sur la base non plus de 10 mais des 25 meilleures années.

En 2003, une réforme plus profonde touche à la fois le secteur privé et celui du public. La durée de cotisation du secteur public est alignée sur celui du secteur privé (40 ans et 160 trimestres). Cette durée augmentera à partir de 2009, d’un trimestre par an jusqu’à 2012. L’âge d’ouverture possible des droits à la retraite est maintenu (60 ans). Les salariés ayant travaillé au-delà et disposant de 40 années de cotisation bénéficient, dès 2004, d’un système de majoration de pension (la surcote)

En 2008, l’harmonisation des règlementations des différents systèmes, initiée en 2003, s’accélère. Les principaux paramètres intervenant dans le calcul des pensions (durée de cotisation, décote / surcote et mode d’indexation des pensions) sont alignés.

Par ailleurs, une priorité est donnée à l’emploi des seniors en leur ouvrant la possibilité de cumuler emploi et retraite. L’âge de mise à la retraite, c’est-à-dire l’âge à partir duquel un employeur peut imposer un départ à la retraite à l’un de ses salariés, est reporté à 70 ans.

La Réforme des retraites en France en 2010 consiste en un ensemble de mesures révisant le régime des retraites, dont la principale est de repousser de deux ans l'âge minimum de liquidation de pension. La réforme vise à préserver l'équilibre financier du système français de retraites par répartition.

La réforme 2013 ne touchera pas à l'âge légal. Mais elle assouplit les conditions de départ à 60 ans des carrières longues «en augmentant de 2 à 4 le nombre de trimestres de chômage et d'invalidité pris en compte dans le calcul des droits de ces assurés et en retenant l'ensemble des trimestres de maternité».