Mieux appréhender votre bilan retraite

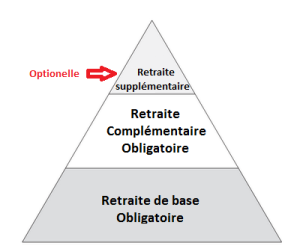

La retraite de base

que l'on apelle aussi parfois le « régime obligatoire de base » forme le socle du système de retraite francais. Le système des retraites obligatoires repose sur la solidarité entre les générations. Le principe de répartition est au coeur de ce sytème : les cotisations versées par les personnes en activité financent les pensions des retraités. Le système actuel a été mis en place après la guerre pour permettre aux personnes qui n’étaient plus en âge de travailler de pouvoir subvenir à leurs besoins. Au départ le régime de retraite était propre à chaque catégorie socioprofessionnelle, puis petit à petit le système a été unifié. Les réformes du système des retraites ont commencé dès les années 70 pour faire face à la crise économique et au vieillissement de la population. Depuis, le système a connu de nombreuses réformes.

Le secteur privé sera différent de celui du public. On distinguera aussi le régime des salariés et des non salariés.

- Le secteur privé

- La fonction publique

- Les des non salariés

- La pension de réversion

| Vous êtes né | Vous pouvez partir à la retraite à |

|---|---|

| Avant le 01/07/1951 | 60 ans |

| Du 01/07/1951 au 31/12/1951 |

60 ans et 4 mois |

| En 1952 | 60 ans et 9 mois |

| En 1953 | 61 ans et 2 mois |

| En 1954 | 61 ans et 7 mois |

| A partir de 1955 | 62 ans |

Age légal de départ

La retraite complémentaire :

Elle fonctionne, comme la retraite de base, sur un système de répartition : c'est-à-dire que les versées par les personnes en activité financent les pensions des retraités.

Elle est obligatoire et permet d’augmenter les revenus des salariés à la retraite.

En échange de ses cotisations, l'assuré se voit attribuer des points. Le nombre de points sera donc calculé en fonction du montant et de la durée de cotisation. A son départ en retraite, l'assuré touchera une pension, dont le montant dépendra du " prix de vente " du point à cette date et du nombre de points accumulés au cours de sa vie active.

Chaque année, l’assuré est averti du nombre de points qu’il a cotisé par sa caisse de retraite complémentaire qui lui adresse un relevé faisant état des cotisations qu’il a versées sur l’année et du nombre de points de retraite correspondant.

Si l’employé change d’entreprise, ses nouveaux droits s’ajoutent aux précédents.

Si l’employé change de secteur d’activité, il change de caisse de retraite et ses précédents droits sont transférés auprès de la nouvelle caisse.

La liquidation des droits est effectuée sur demande, à partir de 60 ans et sous condition d’obtention de la retraite de base.

La retraite supplémentaire :

Les régimes supplémentaires, également appelés « régimes par capitalisation » permettent de compléter les pensions servies par les régimes obligatoires de base et

complémentaire.

Le salarié devra se renseigner auprès de son entreprise afin de voir s’il peut bénéficier de ce « complément retraite ». Ces régimes sont parfois obligatoires si la convention collective le

prévoit.

Ces régimes fonctionnent selon le système de répartition ou de capitalisation. Toutefois, pour être considérés comme tels, ils doivent :

- Assurer une véritable pension retraite (un revenu régulier, proportionnel au salaire et à l’ancienneté du salarié),

- Prévoir le versement de la pension au plus tôt à l’âge normal du départ à la retraite,

- Comporter une participation de l’employeur au financement de la pension,

- Avoir un taux de cotisation uniforme pour l’ensemble des salariés d’une même catégorie,

- Avoir la possibilité de reverser la pension au conjoint, ou aux enfants à charge en cas de décès de l’assuré.

Il n’est pas obligatoire pour un employeur d'en proposer une.

S’il le propose, sa gestion sera confiée à un organisme extérieur qui peut être : une société d’assurances, un établissement bancaire ou une institution de prévoyance. Ce sont ces établissements qui se chargeront de verser les pensions aux intéressés.

La loi du 9 novembre 2010 contient un ensemble de mesures visant à favoriser le développement des divers dispositifs de retraite supplémentaire.

De plus, une disposition autorisant les salariés des entreprises dépourvues de compte épargne-temps (CET) à verser les sommes correspondant à des jours de repos non pris à un régime de

retraite supplémentaire collectif et obligatoire. Cette mesure concerne également le PERCO.

Toujours concernant ces dispositifs, une nouvelle rédaction de l’article 163 quatervicies, I-1-b du CGI permet aux salariés de verser en déduction de leur revenu imposable des cotisations facultatives sur les contrats d’épargne retraite à cotisations définies (dits « article 83 » du CGI) sans avoir

besoin de mettre en place un Père, comme c’était auparavant le cas.

Pour le Perp, l’article 113 de cette loi du 9 novembre 2010 introduit une possibilité de sortie partielle en capital, dans la limite de 20% de la valeur de rachat du

contrat.

Toujours dans le registre des retraites supplémentaires, l’article 117 de la loi permet aux travailleurs non salariés non agricoles ayant souscrit un contrat « Madelin » de

cumuler leurs revenus professionnels avec le complément de retraite servi en application de ce contrat.

Les différents "niveaux" de retraite

Les différents "niveaux" de retraite