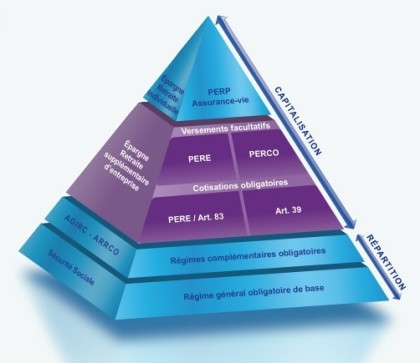

Bilan retraite : Contrats "Article 83"

La retraite et La notion d'article 83

Les contrats "Article 83" sont des contrats d'assurance de groupe par capitalisation à adhésion obligatoire souscrit par l'entreprise au profit de ses salariés ou d'une catégorie déterminée de ceux-ci, pour leur assurer un complément de revenus pendant leur retraite.

Il s'agit d'un régime de retraite à cotisations définies, c'est-à-dire que le montant des cotisations est déterminé, mais le montant de la rente viagère n'est pas garanti.

Ces contrats d'épargne retraite constituent des revenus complémentaires pour les salariés en relation avec leur carrière.

Le montant de la retraite de chaque salarié n'est pas déterminé à l'avance. Il dépend des primes versées et capitalisées sur son compte personnel.

L'entreprise ne peut s'engager sur un montant de prestations. Elle ne s'engage que sur un niveau de financement.

Le bilan retraite vous donne des détails sur l'artivle 83

Les contrats de type "Article 83" sont réservés aux salariés, à la différence des contrats relevant de la loi Madelin qui sont destinés aux professions libérales.

De plus, il s'agit de contrats d'assurance de groupe à adhésion obligatoire, contrairement aux contrats de type Article 82 qui sont des contrats individuels à adhésion facultative.

Ce contrat d'épargne retraite comporte des règles de mise en place et de fonctionnement bien particulières et bénéficie d'avantages fiscaux non négligeables.

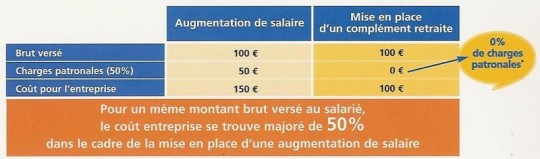

Bien utilisés, ces contrats peuvent se révéler plus avantageux qu'une augmentation de salaire, aussi bien pour le salarié que pour l'entreprise elle-même.

Contrat de retraite à prestations définies - "Article 39"

Tout connaitre sur l'article 39 pour une meilleure retraite

Le contrat de type "article 39" est un régime à prestations définies dans lequel l'employeur prend un engagement sur le montant des prestations à verser au salarié.

Ce système garantit aux salariés présents dans l'entreprise au moment de prendre leur retraite, un niveau de retraite en rapport avec leur salaire de fin de carrière.

Il s'agit d'un produit d'aide à la préparation de la retraite, mis en place pour réduire l'écart entre le dernier salaire et le montant de la retraite.

Cette retraite permet, dans certains cas, notamment pour les cadres, de remédier aux insuffisances des régimes de retraites obligatoires.

Il s'agit d'un régime de retraite par capitalisation à prestations définies : le montant de la retraite à constituer pour le salarié est défini à l'avance, soit par un pourcentage de son dernier revenu ("retraite chapeau"), soit par une somme déterminée (régime additif).

Ce régime est particulièrement avantageux pour les salariés proches de la retraite ou ayant une très forte rémunération. Il est d'ailleurs souvent réservé aux cadres supérieurs.

Bilan retraite et PEE

La possibilité de créer un Plan d'Epargne Entreprise appartient à toute entreprise ou groupe, quel que soit son secteur d'activité ou sa forme juridique.

L'établissement d'un PEE doit être un point obligatoirement soulevé lors de la négociation des accords de participation et d'intéressement.

La mise en place du PEE peut également se faire :

- par voie d'accord avec les organisations syndicales de salariés représentatives dans l'entreprise, les délégués du personnel ou approuvée par la majorité des 2/3 du personnel ;

- de manière unilatérale par l'employeur : en cas d'échec des négociations, dans les entreprises d'au moins 50 salariés. Dans les entreprises de moins de 50 salariés, il a l'obligation, en contrepartie, de consulter les représentants du personnel ou, à défaut, les délégués du personnel.

Tous les salariés de l'entreprise peuvent participer au PEE.

Cette adhésion est facultative sauf si l'accord de participation prévoit son versement dans un PEE.

L'accord peut toutefois subordonner l'accès au PEE à une condition d'ancienneté

Le salarié peut effectuer des versements volontaires à tout moment. S'il reçoit une participation ou de l’intéressement après son départ, il peut l'affecter au plan d’épargne de l’entreprise qu’il vient de quitter. L’entreprise abondera ce versement si le règlement du plan le prévoit.

Les fonds alimentant le PEE viennent essentiellement de 4 sources :

- les primes de participation et d'intéressement ;

- les versements volontaires du salarié ;

- l'éventuel abondement de l'employeur ;

- les sommes issues d’un compte épargne temps (CET) ou des actions attribuées gratuitement, et ce depuis le 1er janvier 2007.

Le salarié peut effectuer des versements volontaires à tout moment. S'il reçoit une participation ou de l’intéressement après son départ, il peut l'affecter au plan d’épargne de l’entreprise qu’il vient de quitter. L’entreprise abondera ce versement si le règlement du plan le prévoit.

L'abondement de l'employeur est la contribution personnelle et facultative de l'entreprise. Il bénéficie à l'ensemble des salariés.

Il s'applique uniquement aux versements volontaires, ainsi qu'aux sommes issues de l'intéressement et de la participation.

En contrepartie de l'exonération sociale et fiscale, un délai d'indisponibilité est imposé sur une période minimale de 5 ans (le règlement du plan peut prévoir une durée plus longue) courant à compter de la date d'acquisition des parts ou actions. Pendant cette période, les actions ou parts acquises ne peuvent être délivrées ou remboursées.

Cependant, sans perdre le bénéfice de l'exonération fiscale, il est possible de débloquer ces sommes avant l'expiration du délai d'indisponibilité dans différents cas limitatifs

PERCO et Bilan retraite

Le bilan retraite inclut le PERCO

Le Plan d'épargne pour la retraite collectif (PERCO) est un produit d'épargne retraite collectif issu de la réforme Fillon sur les régimes de retraite.

Mis en place dans le cadre de l'entreprise, il a vocation à permettre aux salariés de se constituer une épargne avec sortie en rente viagère ou en capital, à des conditions fiscales avantageuses.

Descriptif

|

Bénéficiaires |

Salariés et travailleurs indépendants employant au minimum 1 salarié (professions libérales, artisans, commerçants, mandataires sociaux…). |

|

Mise en place |

Dans les entreprises déjà dotées d'un PEE ou PEI. |

|

Fonctionnement |

Plan d'épargne alimenté par des versements volontaires, l'abondement facultatif de l'employeur, les primes de participation ou d'intéressement. |

|

Epargne |

Sécurisée. Choix entre 3 fonds de placement (monétaire, obligations, actions). |

|

Durée |

Immobilisation de l'épargne jusqu'au départ en retraite. |

|

Sortie |

Rente viagère ou capital, si l'accord le prévoit. |

|

Fiscalité |

Régime des rentes viagères acquises à titre onéreux. |

|

Avantages |

Inconvénients |

|

Sortie en rente viagère ou en capital. |

Epargne immobilisée jusqu'au départ en retraite. - des versements volontaires (25 % des revenus annuels), |